Najemcy nareszcie mają trochę większy wybór mieszkań. Z raportu Expandera i Rentier.io wynika, że od wiosny i wywołanego wojną ogromnego skoku popytu na rynku najmu, liczba dostępnych ofert wzrosła o 68%. Wciąż jednak ogłoszeń jest zdecydowanie mniej niż przed rokiem. Stawki najmu są coraz wyższe – we wrześniu przeciętnie o 28% r/r. Dzięki temu rośnie opłacalność inwestycji w mieszkania na wynajem. Dla małych mieszkań jest to już 5,9% netto, co jest odpowiednikiem zyskowności lokaty bankowej z oprocentowaniem 7,29%. Zbliżamy się więc do momentu, gdy taka inwestycja ponownie będzie przynosiła wyższe zyski niż najlepsza lokata.

Zacznijmy od danych z września, czyli okresu, gdy studenci gorączkowo szukali lokali na kolejny rok akademicki. W tym roku ich sytuacja była zdecydowanie gorsza. Po pierwsze mieli dużo mniej ofert do wyboru. W analizowanych przez nas 16 miastach liczba aktywnych ogłoszeń wyniosła 30,8 tys., podczas gdy przed rokiem było ich 40 tysięcy. Trzeba jednak dodać, że te 30 tysięcy, to i tak sporo. Jeszcze w kwietniu i maju aktywnych ogłoszeń było zaledwie po ok. 18 tysięcy. Od tego czasu dostępnych ofert przybyło więc aż o 68%, co jest efektem m. in. powrotu części imigrantów z Ukrainy do swojej ojczyzny.

We wrześniu najem był o 28% droższy niż przed rokiem

Niestety studenci oraz inne osoby szukające mieszkania na wynajem musiały pogodzić się z tym, że ceny najmu zdecydowanie wzrosły. W badanych przez nas miastach wrześniowe stawki wzrosły przeciętnie o 28% w porównaniu do poziomu sprzed roku. Zdecydowanie wyróżnia się Kraków, gdzie ceny najmu poszły w górę niemal o połowę (o 46%). Ten ogromny wzrost w Krakowie, to jednak efekt zmian jakie zaszły kilka miesięcy temu. We wrześniu stawki były niemal na takim samym poziomie jak w sierpniu. W pozostałych miastach kolejny miesiąc z rzędu obserwowaliśmy przewagę wzrostów. Podwyżki są jednak dużo mniejsze niż wiosną. Pojawiało się nawet kilka spadków w porównaniu do sierpnia – w 6 z 16 badanych miast.

W ostatnim czasie mocniej drożeje najem małych mieszkań

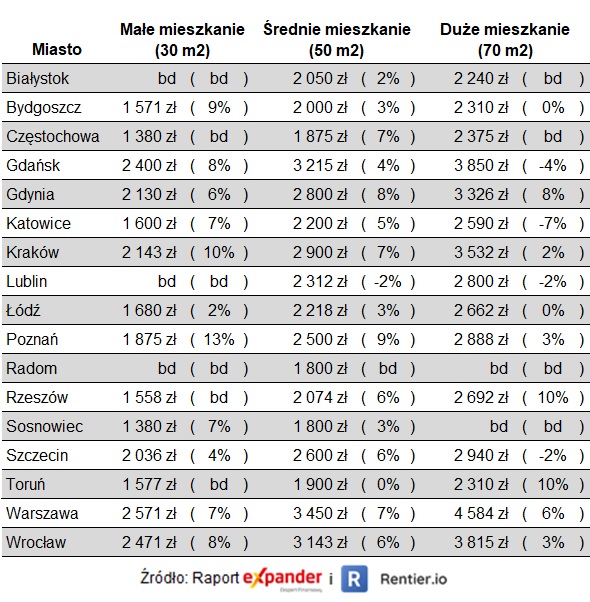

W raporcie prezentujemy również dane kwartalne, które zawierają na tyle dużo ogłoszeń, aby pokazać zmiany ceny w zależności od wielkości mieszkania. W III kwartale 2022 r. najmocniej rosły stawki najmu dla małych mieszkań (do 35 m2). W porównaniu do II kwartału wzrosły aż o 7,4%. Dla średniej wielkości mieszkań było to 4,7%, a dla dużych 2%. Najwyższe stawki dla małych mieszkań obowiązują w Warszawie. Najem lokalu o powierzchni 30 m2 kosztuje już 2 571 zł. Na kolejnych miejscach są Wrocław (2 471 zł) i Gdańsk (2 400 zł). Są to stawki ofertowe bez opłat licznikowych i administracyjnych.

Koszty najmu w III kw. 2022 oraz ich zmiany od II kw. 2022

Rośnie opłacalność inwestycji w mieszkanie na wynajem

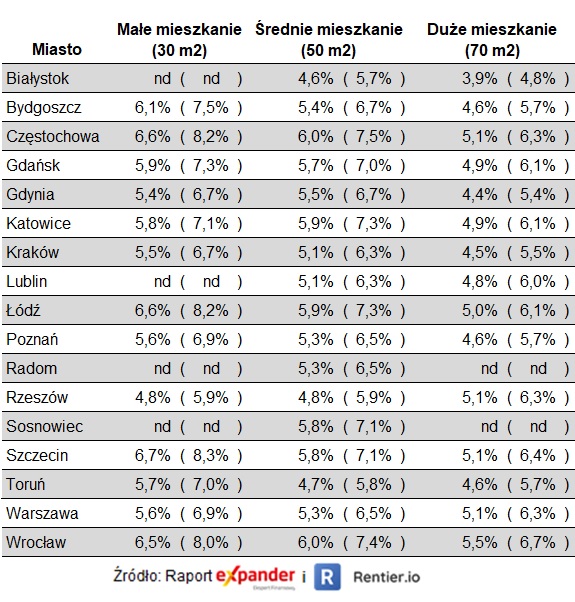

Wzrost stawek najmu w połączeniu z lekko spadającymi cenami mieszkań powoduje, że coraz wyższa jest rentowność inwestowania w mieszkania na wynajem. Najbardziej opłacalny jest zakup małego mieszkania (do 35 m2). W takim przypadku średnia rentowość wynosi 5,9% netto, co jest odpowiednikiem zyskowności lokaty bankowej z oprocentowaniem 7,29%. Wśród analizowanych przez nas miast najwyższą zyskowność ma inwestycja w małe mieszkanie w Szczecinie – 6,69% netto, co jest odpowiednikiem lokaty na 8,26%.

W przypadku średniej wielkości mieszkań przeciętna rentowność netto wynosi 5,42% netto (odpowiednik lokaty na 6,69%). Najniższa jest dla dużych mieszkań – 4,81% netto (odpowiednik 5,94%).

Rentowność netto inwestycji w mieszkanie oraz odpowiednik oprocentowana lokaty

Wyliczenia dokonano przy założeniu, że mieszkanie jest kupowane bez udziału kredytu i jest zamieszkane przez 12 miesięcy w roku. Uwzględnia wszystkie dodatkowe koszty takie jak prowizja pośrednika (3%), PCC (2%) przy założeniu, że kupujemy z rynku wtórnego, taksa notarialna i wypisy, odświeżenie po zakupie, meble, cykliczne nakłady na odświeżenie i drobne naprawy, ubezpieczenie nieruchomości, podatek ryczałtowy (8,5%). Przestaliśmy natomiast uwzględniać opłatę za zarządzanie najmem, ponieważ zdecydowana większość posiadaczy mieszkań na wynajem zajmuje się tym samodzielnie.

Jak zmienić mieszkanie najmowane na własne

Na koniec informacje dla osób, które chciałyby zamienić mieszkanie najmowane na własne. Taka przeprowadzka obecnie nie jest łatwa ponieważ podwyżki stop procentowych sprawiły, że dostępność kredytów hipotecznych zdecydowanie się pogorszyła. Podpowiadamy więc co zrobić, aby zmiana mieszkania się jednak udała.

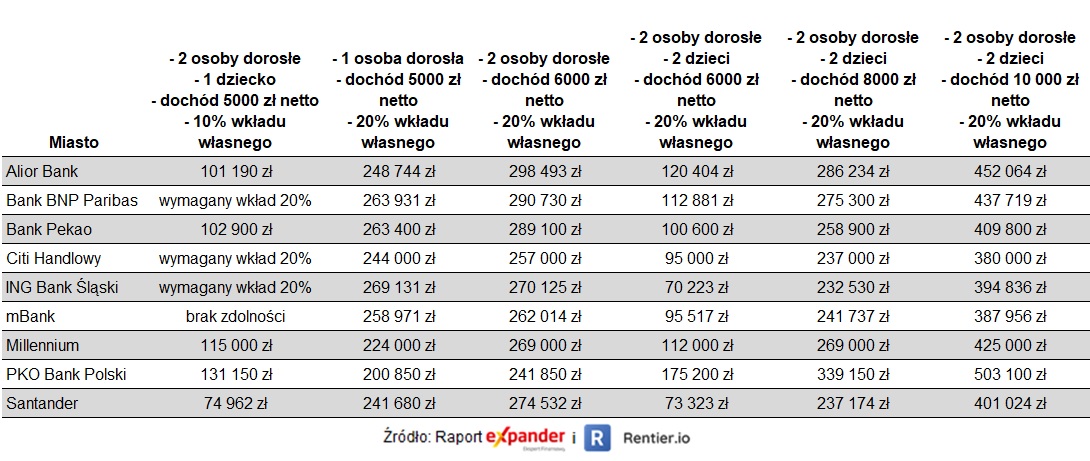

Zanim zaczniemy szukać kredytu na mieszkanie warto pozbyć się wszystkich posiadanych już debetów, kart kredytowych i pożyczek ratalnych. Poza tym najlepiej porównać oferty kredytu hipotecznego w wielu bankach. Różnice w dostępnej kwocie kredytu w poszczególnych instytucjach finansowych są bardzo wysokie i czasami przekraczają 100 000 zł. Może też się zdarzyć, że jeden bank w ogóle odmówi przyznania kredytu, a innych bez problemu go udzieli. Tak będzie np. w przypadku pary posiadającej dziecko, której dochód wynosi 5000 zł netto. mBank podaje, że w ogóle nie mają oni zdolności kredytowej, a PKO BP przyzna im 131 000 zł.

Poniżej prezentujemy zestawianie dostępnych kwot kredytu dla kilku przykładowych kredytobiorców. Szukając kredytu dla siebie najlepiej jednak nie kierować się internetowymi rankingami lecz dokładnie sprawdzić zdolność kredytową w wielu bankach. Na wysokość dostępnej kwoty kredytu wpływa bowiem nie tylko poziom dochodu czy liczba dzieci, ale bardzo wiele różnych cech (np. miejsce zamieszkania, historia kredytowa, jakie jest źródło dochodu). Dlatego w praktyce dostępna kwota może być inna niż prezentowana w rankingu.

Gdzie po najwyższą kwotę kredytu hipotecznego

Dostęp do danych przewagą w trudnych czasach

Inwestorzy na każdym dojrzałym rynku opierają się na danych. Zanim trader kupi lub sprzeda akcje bądź inne instrumenty finansowe analizuje dane historyczne i wykresy. Na rynku nieruchomości dostęp do danych jest utrudniony. Możesz analizować bieżące ogłoszenia na portalach, ale ciężko jest opierać analizę na podstawie rozproszonych, nieustandardyzowanych i często niespójnych danych. Dlatego nasze algorytmy agregują duże zbiory danych, oczyszczają je i usuwają duplikaty – na tej podstawie jesteśmy w stanie zaoferować analizy bieżącej sytuacji rynkowej oraz porównania do danych historycznych do kilku lat wstecz. Możesz korzystać z naszych algorytmów i naszej bazy danych tak jak chcesz. Dostarczamy usługę automatycznej wyceny nieruchomości, szacowania cen najmu, zaawansowane analizy rynku nieruchomości poprzez API oraz przygotowujemy zbiory danych dopasowane do potrzeb klienta. Skontaktuj się z nami i powiedz czego potrzebujesz, a my przygotujemy indywidualną, dopasowaną do Twoich potrzeb ofertę.

Zostaw komentarz