Z comiesięcznych raportów Rankomat.pl i Rentier.io wynika, że w największych miastach ceny mieszkań od dłuższego czasu zmieniają się powoli – w skali dwóch lat w Warszawie, Krakowie czy Wrocławiu praktycznie stoją w miejscu. To jednak obraz uśredniony. Gdy zejdziemy poziom niżej, do pojedynczych dzielnic, okazuje się, że pod spokojną miejską medianą toczy się zupełnie inna gra. W Gdańsku różnica między najtańszą a najdroższą dzielnicą sięga dziś 150%. W Warszawie – blisko 50%. Jednej liczby opisującej „cenę mieszkań w mieście” po prostu nie ma.

Między miastami: te same miesiące, przeciwne kierunki

Zacznijmy od poziomu miast. Mediana ceny ofertowej za metr kwadratowy w maju 2026 r. waha się od ok. 17,6 tys. zł w Warszawie do poniżej 10 tys. zł w najtańszych ośrodkach.

| Miasto | Mediana ceny ofertowej (zł/m²) |

|---|---|

| Warszawa | 17 628 |

| Kraków | 15 800 |

| Gdańsk | 14 832 |

| Wrocław | 13 452 |

| Gdynia | 12 949 |

| Poznań | 12 300 |

| Łódź | 9 387 |

Sama cena to jednak tylko połowa obrazu – ważniejszy jest kierunek. A ten rozjeżdża się rekordowo. Najszybciej rosną Bydgoszcz (+10,3% rok do roku), Gdańsk (+8,1%) i Gdynia (+7,9%); w tym samym czasie ceny spadają w Katowicach (−6,5%), Częstochowie (−5,0%) i Sosnowcu (−3,9%). Rozpiętość między miastem rosnącym najszybciej a tym, które najmocniej tanieje, przekracza 16 punktów procentowych.

Dla kogoś, kto kieruje się wyłącznie hasłem „ceny mieszkań w Polsce się ustabilizowały”, oba krańce tej skali wyglądają tak samo – a opisują dwie zupełnie różne sytuacje. To pierwszy poziom, na którym uśredniona liczba wprowadza w błąd: średnia krajowa zaciera różnice między miastami.

Wewnątrz miasta różnice są jeszcze większe

Załóżmy, że zawężamy analizę do jednego miasta – na przykład Warszawy z umiarkowanym wzrostem rzędu 3% rok do roku. Na pierwszy rzut oka rynek wygląda jednolicie. W praktyce miasto nie jest jednym rynkiem, lecz zbiorem kilkunastu czy kilkudziesięciu mikrorynków, które reagują na różne czynniki: nową linię metra lub tramwaju, dużą inwestycję deweloperską, rewitalizację, otwarcie szkoły czy biurowca. Każdy z nich działa lokalnie, a nie „na całe miasto”.

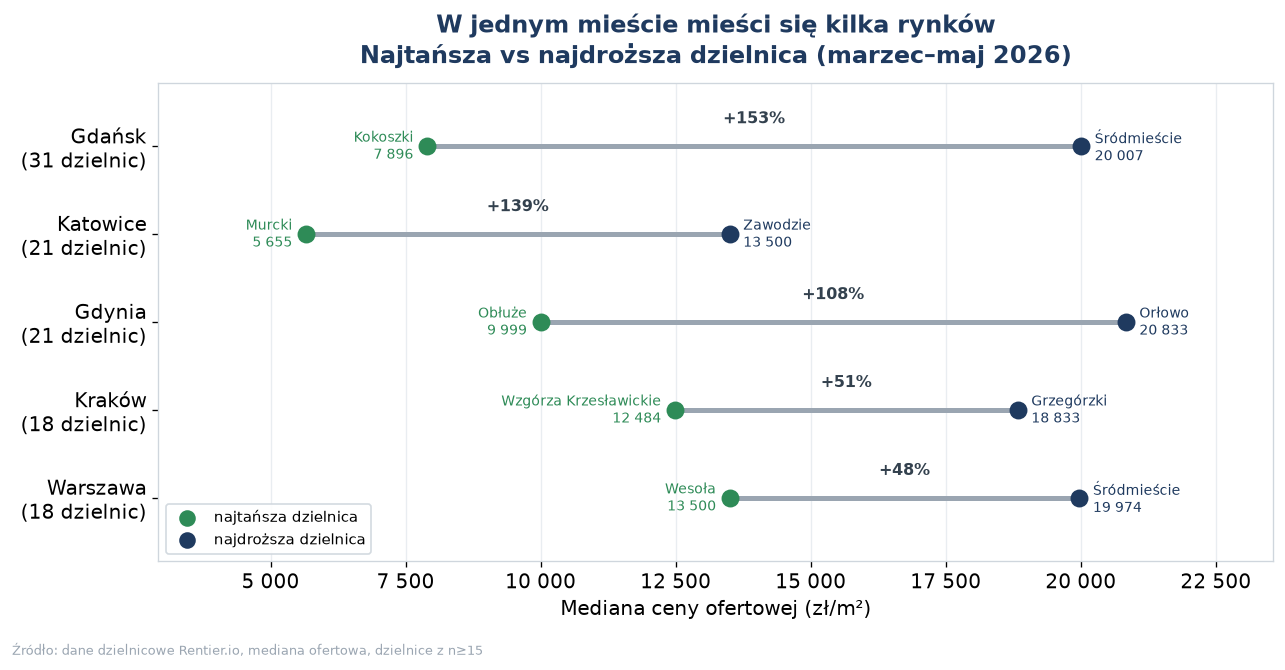

Skala tych różnic jest uderzająca. W Gdańsku mieszkanie w Śródmieściu kosztuje dziś za metr ponad dwa i pół raza więcej niż na peryferyjnych Kokoszkach. W Katowicach rozpiętość jest niemal równie szeroka. Nawet w Warszawie, gdzie rynek jest najbardziej dojrzały, metr w Śródmieściu jest o blisko połowę droższy niż w najtańszych dzielnicach. Miejska mediana jest średnią z tych skrajności – i jako podstawa konkretnej decyzji, gdzie kupić, gdzie budować, jak wycenić, mówi niewiele.

Mapa cen układa się przy tym w czytelny wzór. Najdroższe metry w kraju to nie tylko centrum stolicy: w ścisłej czołówce są Gdynia Orłowo (ok. 20,8 tys. zł/m²), Gdańsk Śródmieście (20,0 tys.) i Warszawa Śródmieście (20,0 tys.). Drugi biegun to niemal w całości Katowice – najtańsze dzielnice w zestawieniu, z Murckami (ok. 5,7 tys. zł/m²) na czele, leżą właśnie w stolicy Górnego Śląska.

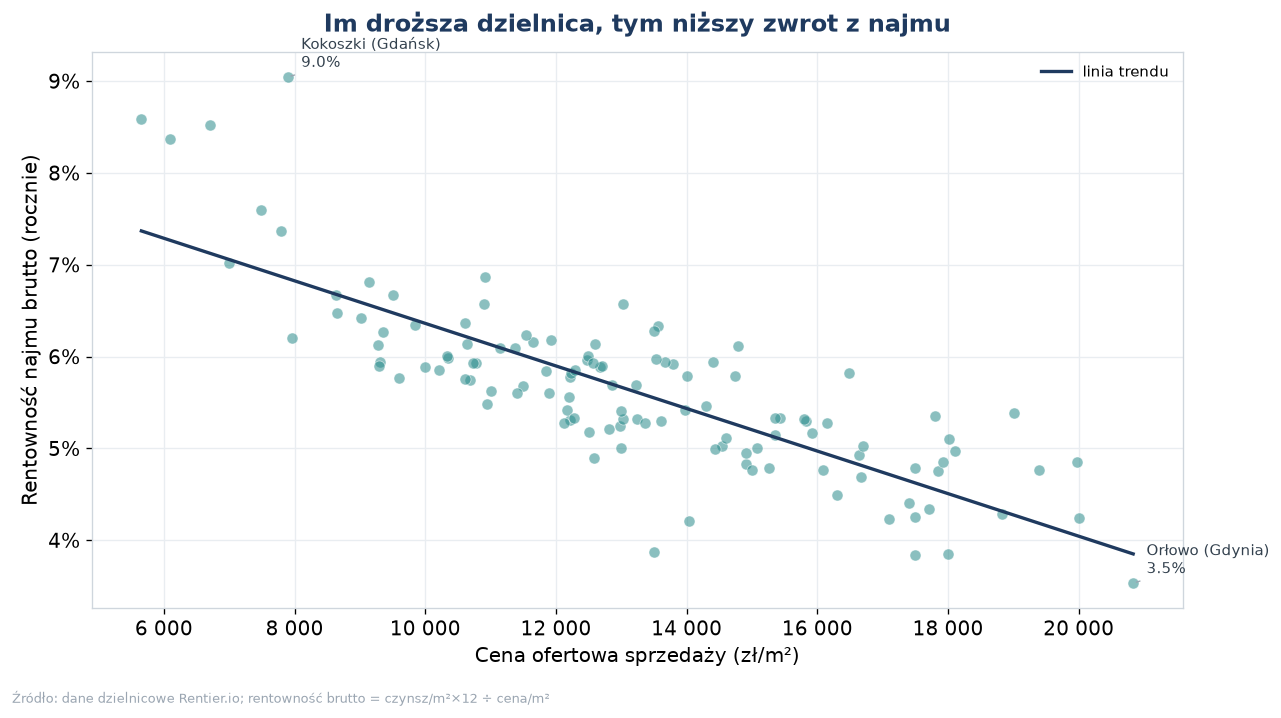

Tańsza dzielnica, wyższy zwrot z najmu

Dane dzielnicowe pozwalają też spojrzeć na rynek oczami inwestora. Jeśli zestawimy medianę ceny ofertowej sprzedaży z medianą stawki najmu w tej samej dzielnicy, otrzymamy przybliżoną rentowność najmu brutto. Wynik układa się w wyraźną, odwrotną zależność: im droższa dzielnica, tym niższy zwrot z wynajmu.

Najwyższą rentowność brutto notują dzielnice najtańsze – gdańskie Kokoszki (ok. 9% w skali roku) czy katowickie Murcki i Załęże (ponad 8%). Na przeciwnym biegunie są lokalizacje prestiżowe: w najdroższej dzielnicy w kraju, gdyńskim Orłowie, rentowność brutto spada do około 3,5%. Innymi słowy mieszkanie, które najwięcej kosztuje, przynosi z najmu najmniej w relacji do ceny zakupu – bo wysokie stawki najmu w prestiżowych dzielnicach nie nadążają za jeszcze wyższymi cenami zakupu. To wniosek, którego z miejskiej średniej nie da się wyciągnąć w żaden sposób.

Rentowność liczona jako mediana stawki najmu za m² razy dwanaście, podzielona przez medianę ceny ofertowej sprzedaży za m². To wskaźnik brutto, bez kosztów utrzymania, podatków i okresów pustostanu.

Dlaczego średnia myli nawet w obrębie dzielnicy

Schodząc jeszcze niżej, napotykamy kolejny problem – tym razem ze sposobem liczenia. Średnia arytmetyczna jest wrażliwa na skrajne transakcje. W dzielnicy, w której obok siebie funkcjonują mieszkania z wielkiej płyty i nowe apartamenty premium, kilka najdroższych ofert potrafi podciągnąć średnią na tyle, że przestaje ona opisywać typowe mieszkanie.

Dlatego w analizach posługujemy się medianą i percentylami, a nie średnią. Mediana pokazuje, ile realnie kosztuje mieszkanie przeciętne. Percentyle (na przykład P10 i P90) pokazują, jak szeroki jest rozstęp – ile kosztują mieszkania najtańsze i najdroższe w danym obszarze. Te same dane policzone jako średnia i jako mediana potrafią różnić się o kilkanaście procent, a dla decyzji zakupowej czy wyceny jest to różnica zasadnicza.

Co zmienia się w połowie 2026 r.

Znaczenie tej lokalnej rozdzielczości rośnie, bo zbiegły się trzy okoliczności. Po pierwsze, rozjazd między rynkami jest dziś szeroki, więc koszt patrzenia wyłącznie na średnią krajową jest najwyższy od lat. Po drugie, spadają stopy procentowe – w marcu 2026 r. RPP obniżyła stopę referencyjną do 3,75%, a niższe oprocentowanie kredytów podniosło zdolność kredytową kupujących. Ten impuls popytowy rozkłada się jednak nierówno: inaczej działa tam, gdzie wejście kosztuje 17 tys. zł/m², a inaczej tam, gdzie 9 tys. Po trzecie, podaż pozostaje wysoka, a deweloperzy konkurują ceną, więc różnice między konkretnymi lokalizacjami i projektami stają się decydujące.

Co to oznacza w praktyce

Konsekwencje zależą od tego, po której stronie rynku ktoś stoi. Deweloper przed decyzją, co i gdzie budować, powinien sprawdzać ceny i czas ekspozycji konkurencji w promieniu kilkuset metrów / paru kilometrów, a nie w skali miasta. Inwestor nastawiony na najem powinien porównywać nie tylko cenę zakupu, ale i relację stawki najmu do tej ceny – bo, jak pokazują dane, najdroższe dzielnice rzadko dają najlepszy zwrot. Pośrednik, który ustala cenę wywoławczą na podstawie kilku długo wiszących ofert na portalach ryzykuje przeszacowanie i wydłużoną ekspozycję.

Połowa 2026 r. nie jest więc okresem stagnacji. To rynek, w którym miejska mediana stoi w miejscu dlatego, że wzrosty i spadki w poszczególnych dzielnicach znoszą się nawzajem. Kto patrzy na jedną liczbę dla całego miasta, widzi spokój, którego nie ma. Mapa cen ma sens dopiero wtedy, gdy ma odpowiednią rozdzielczość.

Dane i narzędzia Rentier.io

Liczby w tym artykule pochodzą z danych Rentier.io – median cen ofertowych liczonych dla 17 największych miast oraz dla poszczególnych dzielnic, na podstawie ogłoszeń sprzedaży i najmu mieszkań. Dane są deduplikowane, przypisane do konkretnych lokalizacji i liczone jako mediana zbioru, a nie średnia arytmetyczna.

Jeśli chcesz robić podobne analizy na bieżąco i podejmować decyzje na twardych danych, korzystaj z narzędzi Rentier.io:

Porównuj lokalny rynek, sprawdzaj trendy i oceniaj opłacalność zakupu lub najmu na podstawie aktualnych danych.

Zostaw komentarz