Kupując mieszkanie na wynajem stajemy przed pytaniem jak sfinansujemy ten zakup. Co jest lepsze? Gotówka czy kredyt? Naszym zdaniem, jeśli tylko mamy taką możliwość i dążymy do niezależności finansowej, najlepszym wyborem jest kredyt. Jednak każdy kredyt wiąże się z pewnym ryzykiem, trzeba spełniać też pewne wymogi, aby go otrzymać. Może zatem lepiej kupić za gotówkę? W tym wpisie porównamy rentowność tego samego mieszkania kupowanego za gotówkę i na kredyt.

Polska nie ma długich tradycji związanych z kredytami hipotecznymi. Najpierw wojny, potem długi okres PRL-u sprawiły, że pokolenie naszych dziadków i rodziców nie musiało starać się o kredyt na mieszkanie. Natomiast w ciągu ostatnich 20-30 lat wydarzyło się kilka sytuacji, takich jak hiperinflacja w latach 90. czy historia związana z „frankowiczami”, które skutecznie zniechęcają część ludzi do wzięcia kredytu na mieszkanie. Jest cała masa memów związanych z kredytem hipotecznym obrazującym takie zobowiązanie niemalże jak pętlę na szyi. Jakie są argumenty przeciwników kredytowania zakupu mieszkania?

Zalety gotówki

Zdecydowaliśmy się na nieruchomość inwestycyjną i zadajemy sobie pytanie czy lepsza jest gotówka czy kredyt do finansowania tej inwestycji. Gotówka ma pewne niezaprzeczalne zalety. Dla części najważniejszą zaletą jest to, że mogą spokojnie spać bez wizji wiszącego nad głową kredytu 🙂 Jednakże przyjrzyjmy się gotówce z punktu widzenia inwestora w nieruchomości. Jaką w takiej sytuacji przewagę ma gotówka?

- Większy miesięczny dochód – płacąc gotówką nie musimy spłacać kredytu, zatem praktycznie cała kwota płacona przez najemcę trafia nam prosto do kieszeni;

- Unikamy ryzyka kredytowego – prawda jest taka, że obecnie mamy najniższe stopy procentowe w historii i decydując się na kredyt musimy pamiętać, że za 5, 10 a może i 20 lat mogą one być dużo wyższe. Jeśli boimy się tego, że stopy wzrosną na tyle, że będziemy musieli dopłacać każdego miesiąca do kredytu i chcemy tego uniknąć, gotówka jest dla nas lepszym wyborem;

- W przypadku niskich stóp procentowych i dużych oszczędności lepszy niższy zwrot niż żaden – ten punkt dotyczy naszej obecnej sytuacji na rynku. Wielu inwestorów dysponujących dużą nadwyżką finansową decyduje się na zakup mieszkań za gotówkę. Dlaczego? Dlatego, że każdy ma ograniczoną zdolność kredytową, a w obecnej sytuacji nie opłaca się trzymać gotówki na lokacie bankowej, bo oprocentowanie jest po prostu za niskie. W takiej sytuacji część inwestorów decyduje się na finansowanie inwestycji w 100% za gotówkę, a część w znacznej części, np. 60%;

- Pozycja negocjacyjna – niewątpliwym atutem płacących gotówką jest ich pozycja negocjacyjna. Sprzedający chętniej podejmie negocjacje widząc potencjalną szybką finalizację transakcji. Dzięki temu mamy większą szansę kupić naprawdę ciekawą nieruchomość i na dodatek wynegocjować korzystniejszą dla nas cenę.

Próbując sobie odpowiedzieć na pytanie – gotówka czy kredyt – musimy również wspomnieć o wadach płacenia gotówką za nieruchomości inwestycyjne.

Po pierwsze, nasza rentowność często okazuje się być korzystniejsza w przypadku kredytu niż przy zakupie za gotówkę. Kupując za gotówkę czekamy zatem dłużej na zwrot z zainwestowanej kwoty. O co chodzi? W bardzo uproszczonym przykładzie, chodzi o to, że jeśli mieszkanie kosztuje 200 tys. PLN a co miesiąc na czysto dostajemy 2 000 PLN to dopiero po ponad 8 latach zwróci nam się zainwestowana kwota. Jeśli byśmy zainwestowali 20% wkładu własnego, czyli 40 tys. PLN, to nawet przy spłacaniu kredytu (powiedzmy, że rata wynosi 1 300 PLN) zainwestowana kwota zwróciłaby nam się w 4-5 lat. Po drugie, żeby kupić za gotówkę musimy uzbierać odpowiednią kwotę, co może zająć sporą ilość czasu. A jak wiadomo, czas to pieniądz, a zatem tracąc czas tracimy także pieniądze. A po trzecie, inwestując w mieszkanie za gotówkę prawdopodobnie pozbawiamy się całej naszej poduszki finansowej. Gdybyśmy znaleźli się nagle w potrzebie mielibyśmy problem. Wiadomo, mieszkanie można sprzedać, ale zajmie nam to kilka miesięcy, więc warto rozważyć czy faktycznie chcemy inwestować całą odłożoną gotówkę w dość mało płynne dobro jakim jest nieruchomość.

Dlaczego kredyt jest lepszym pomysłem?

Czy kredyt ma jakieś zalety, które mogą nas skłonić do tego sposobu finansowania naszych inwestycji? Oczywiście! 🙂

- Więcej mieszkań – jeśli dysponujemy środkami w wysokości 200 tys. PLN to zamiast kupować 1 mieszkanie, możemy pokusić się o kupno 2, 3 czy nawet 4 mieszkań. Dzięki temu zbudujemy już dość przyzwoity portfel nieruchomości inwestycyjnych;

- Dźwignia finansowa – kredyt to nic innego jak dźwignia finansowa. Jeśli nie mamy całej kwoty kredytu, a tylko część, to dzięki kredytowi możemy kupić nasze pierwsze mieszkanie na wynajem, które na dodatek samo będzie się spłacać z opłaty za wynajem od najemcy;

- Lepsza rentowność – inwestując w mieszkanie z wykorzystaniem kredytu często uzyskujemy lepszą rentowność, a więc też szybszy zwrot z inwestycji;

- Niezależność finansowa – możemy osiągnąć niezależność finansową za pomocą gotówki, ale musiemy mieć jej wtedy całkiem sporo, żeby móc kupić kilka mieszkań od razu. Kredytowanie nieruchomości inwestycyjnych pozwala na zakup większej ilości mieszkań, dzięki czemu szybciej uzyskamy odpowiednio wysoki dochód miesięczny.

- Mniejszy podatek od najmu – odsetki od kredytu pomniejszają nasz przychód, zatem dzięki kredytowi możemy zmniejszyć nasze zobowiązanie podatkowe jeżeli rozliczamy się za pomocą skali.

Co jeśli już kupiliśmy mieszkanie za gotówkę, która nagle okazuje się potrzebna? Do 24 miesięcy od zakupu nieruchomości możemy starać się o refinansowanie tego zakupu. Kredyt taki najczęściej jest na tych samych warunkach jak kredyt hipoteczny/inwestycyjny i często możemy wliczyć też koszty remontu.

Gotówka czy kredyt? Przyjrzyjmy się co mówią liczby.

Tyle teorii, a teraz trochę praktyki 🙂

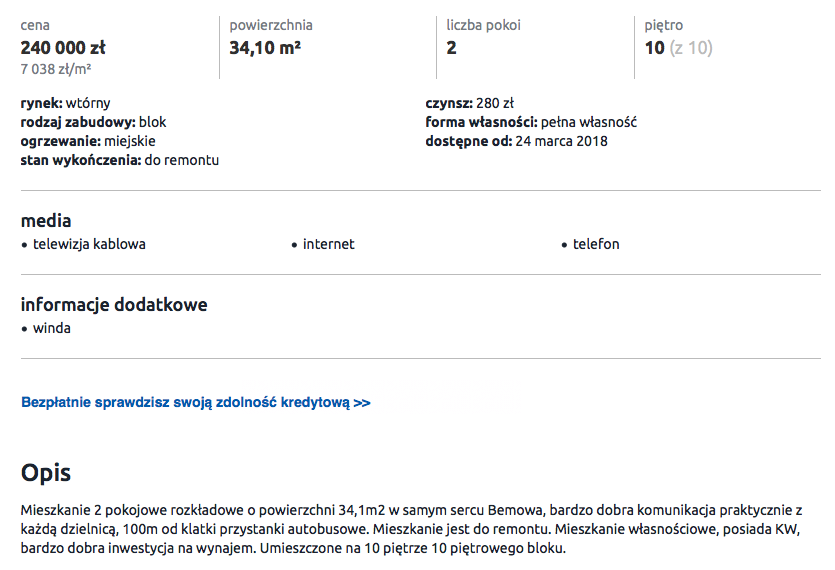

Dla przykładu weźmy 2 pokojowe mieszkanie na warszawskim Bemowie. Oto link do znalezionego ogłoszenia -> mieszkanie na Bemowie.

Jak wiemy ogłoszenia takie znikają po pewnym czasie, w związku z czym poniżej również print screen dotyczący najważniejszych informacji:

Jak zatem wygląda w praktyce zakup takiej nieruchomości za gotówkę i na kredyt? Możemy tutaj sięgnąć po excela i stosując wiele uproszczeń policzyć nasze ROI. My zdecydowaliśmy się na przedstawienie Wam przykładu za pomocą narzędzia Rentier, dlatego, że jest szybki i dużo bardziej dokładny. Jeśli chcecie sprawdzić wszystkie dane, które zostały zastosowane do tej kalkulacji zachęcamy do wklejenia linku do ogłoszenia w narzędziu Rentier i przetestowania samodzielnie rentowności w przypadku gotówki i kredytu. W końcu nauka przez doświadczenie jest dużo skuteczniejsza niż tylko wiedza teoretyczna 🙂

Mieszkanie kupowane za gotówkę

Założenia, które przyjęliśmy dla tej potencjalnej inwestycji (a w ten sposób patrzymy na każdą ofertę sprzedaży nieruchomości) są następujące:

- Okres inwestycji – 30 lat

- Nakłady na wykończenie – 17 000 zł (mieszkanie jest do remontu, więc założyliśmy 500 zł/m2 dodatkowych kosztów)

- Wydatki na meble i AGD – kolejne 17 000 zł

- Przychody z najmu – 2 100 zł (Rentier zaproponował 2122, ale zaokrągliliśmy do pełnej liczby w dół)

- Liczba miesięcy najmu w roku – 11 miesięcy (konserwatywnie zakładamy średnio 1 miesiąc pustostanu rocznie)

- Koszty lekkiego remontu – 500 zł co 3 lata

- Koszty większego remontu – 10 000 zł co 10 lat

- Koszty doposażenia mieszkania – 500 zł co 2 lata

- 150 zł rocznie na różne niespodziewane wydatki

Wracając do naszego przykładu. Oto co nam wyszło w przypadku nieruchomości kupowanej za gotówkę:

Mieszkanie kupowane na kredyt

- Wkład własny – 20%

- Oprocentowanie kredytu (WIBOR + marża) – 3,5%

- Nakłady na wykończenie chcemy również kredytować

Jeśli chcesz sprawdzić rentowność swojej planowanej inwestycji i porównać ROI dla zakupu na kredyt i za gotówkę:

Zostaw komentarz