W III kw. 2022 r. spadły przeciętne ceny zarówno małych, średnich jak i dużych mieszkań. Spadki w większości przypadków są jednak niewielkie. Z raportu Expandera i Rentier.io wynika, że w porównaniu do II kw. 2022 r. najmocniej staniały duże mieszkania w Toruniu (o 9,2%), małe w Szczecinie (o 6,4%) oraz duże w Radomiu (o 5,2%). Wciąż zdarzają się jednak również wzrosty. Najmocniej zdrożały małe mieszkania w Gdyni (11,5%) i Rzeszowie (7,1%). Z kolei na rynku kredytów hipotecznych najważniejszym wydarzeniem jest wzrost stawki WOBOR 3M do najwyższego od 20 lat poziomu 7,45%. Warto też wspomnieć o komunikacie KNF, w którym urząd informuje, że obecnie jest jeszcze za wcześnie na złagodzenie wytycznych dotyczących wyliczania zdolności kredytowej.

Zacznijmy od danych na temat liczby aktywnych, unikalnych ogłoszeń sprzedaży mieszkań. W badanych przez nas 17 miastach we wrześniu było ich 106 852. Po sierpniowym spadku (do 104 tys.) ponownie ofert było więc sporo. Aż o 9% więcej niż rok wcześniej. Z drugiej jednak strony to wciąż dużo mniej niż rekordowe 135 848 ogłoszeń, które odnotowaliśmy w marcu 2021 r.

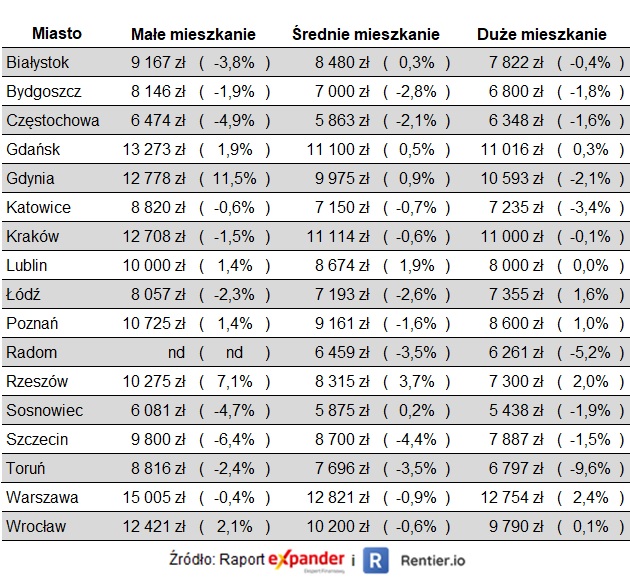

Jeżeli chodzi o ceny, to analizując poszczególne segmenty rynku ustaliliśmy, że najszybciej tanieją duże mieszkania, czyli takie o powierzchni wyższej niż 60 m2. W badanych przez nas miastach średnio ich ceny spadły o 1,2% w porównaniu do II kw. 2022 r. W przypadku lokali o średniej wielkości (35 – 60 m2) spadek wyniósł 0,9%, a dla małych (poniżej 35 m2) o 0,2%. Patrząc na sytuację w poszczególnych miastach, największe spadki odnotowaliśmy w przypadku dużych mieszkań w Toruniu. W ciągu zaledwie kwartału ich przeciętna cena spadła z 7 517 zł do 6 797 zł za m2, czyli aż o 9,6%. W rezultacie niewiele już brakuje, aby średnia cena zeszła poniżej poziomu sprzed roku. Bardzo blisko do powrotu do cen sprzed roku jest również w przypadku dużych mieszkań w Katowicach i Sosnowcu.

Z kolei znaczące wzrosty w porównaniu do II kwa. 2022 r. pojawiły się w przypadku małych mieszkań w Gdyni (+11,5%) i Rzeszowie (+7,1%). Wzrostów było jednak zdecydowanie mniej niż spadków. W 17 badanych miastach przeanalizowaliśmy sytuację w zakresie małych, średnich i dużych mieszkań. Łącznie zbadaliśmy więc 51 rynków. Wśród nich odnotowaliśmy 31 spadków cen i 18 wzrostów. Pozostałe dwa rynki to duże mieszkania w Lublinie, gdzie ceny się nie zmieniły oraz małe mieszkania w Radomiu, gdzie odnotowaliśmy mniej niż 100 ogłoszeń, więc nie opublikowaliśmy dla nich wyników. Biorąc pod uwagę obecną sytuację, to rynków ze wzrostem cen (18) było i tak zaskakująco dużo.

Ofertowe ceny mieszkań we wrześniu 2022 r. i ich kwartalne zmiany

W Warszawie o 63% mniej transakcji zakupu mieszkań

O wzrosty jest trudno ponieważ niewielu jest kupujących. Z danych BIK wynika, że we wrześniu liczba wypłaconych kredytów hipotecznych spadła o 70% r/r. Dużo mniej jest też kupujących za „gotówkę”, a to przekłada się spadek liczby wszystkich transakcji. Z raportu NBP za II kwartał 2022 r. (najnowszy dostępny) wynika, że liczba transakcji zakupu mieszkań w Warszawie spadła aż o 63% r/r, w Poznaniu o 57%, a w Gdańsku o 53%. Wśród 6 miast, dla których NBP podał takie dane, tylko w Łodzi nastąpił wzrost liczby transakcji (19%). W pozostałych widać znaczące spowolnienie aktywności na rynku mieszkaniowym.

Musimy tu jednak dodać, że dane NBP nie są w tym zakresie idealne. W kolejnych raportach może nastąpić uzupełnienie liczby transakcji (niekiedy zdarzało się to w przeszłości). Jest jednak mało prawdopodobne, że znacząco zmieni to obraz sytuacji. Biorąc pod uwagę, że do transakcji dochodzi dużo rzadziej, a ofert na portalach nie ubywa, to scenariusz dalszych spadków cen staje się coraz bardziej prawdopodobny.

Rekordowy WIBOR

Jeśli chodzi o rynek kredytów hipotecznych, to najważniejszą informacją jest nowy rekord stawki WIBOR 3M – 7,45%. Jest to najwyższy poziom od 20 lat. Przekłada się to kolejny już wzrost rat kredytów hipotecznych. Rata kredytu na 300 000 zł na 25 lat, udzielonego w lipcu 2021 r. wzrośnie do poziomu 2 620 zł. Dla porównania poprzednia rata wynosiła 2 530 zł, a rata początkowa, zaraz po udzieleniu kredytu – 1 334 zł. Przyczyną wzrostu stawki WIBOR są przewidywania, że w najbliższym czasie RPP jeszcze mocniej podniesie stopy procentowe.

Najniższa odnotowana zdolność kredytowa

Dla osób, które dopiero planują zakup mieszkania w pewnym sensie jest teraz idealny moment. Niewielu jest kupujących więc ci, którzy chcą teraz kupić mogą łatwo wynegocjować dobrą cenę. Niestety nawet jeśli uda się trafić na okazyjną cenę, to trudno będzie uzyskać kredyt hipoteczny, a jeśli będzie to możliwe, to zwykle dostępna kwota będzie bardzo niska. Dla przykładu para z 2 dzieci i dochodem 8000 zł netto może liczyć przeciętnie na 264 tys. zł. To najniższy poziom odkąd zbieramy takie dane, czyli od 2010 r. Dla porównania jeszcze w czerwcu ubiegłego roku mogli liczyć na 655 tys. zł.

Przyczyny spadku dostępności kredytów są dwie – ogromny wzrost oprocentowania i rekomendacja KNF. Według NBP średnie oprocentowanie kredytów wypłaconych w sierpniu (nie ma jeszcze danych z września) wzrosło do rekordowego poziomu 9,18%. To najwyższa stawka odkąd NBP zbiera takie dane, czyli od 2005 r. Z kolei rekomendacja KNF nakazuje bankom uwzględniać w wyliczeniach wzrost stóp procentowych o 5 punktów procentowych. Oznacza to, że choć stopa referencyjna NBP wynosi 6,75%, to banki muszą uwzględniać, że wzrośnie do 11,75%. Urząd właśnie poinformował, że obecnie jest jeszcze za wcześnie, aby złagodzić te zalecenia. W praktyce oznacza to, że w najbliższym czasie dostępność kredytów hipotecznych pozostanie bardzo słaba.

Osobom, które chciałyby w najbliższym czasie zaciągnąć kredyt możemy podpowiedzieć, aby najpierw zrezygnowały z posiadanych już produktów kredytowych np. kart kredytowych, limitów w koncie itp. To zwiększy szansę na uzyskanie kredytu hipotecznego. Poza tym zdolność kredytową warto zbadać w jak największej liczbie banków. Różnice w wyliczeniach poszczególnych banków są bowiem bardzo wysokie i czasami można dzięki temu zwiększyć dostępną kwotę o ponad 100 tys. zł.

Dostęp do danych przewagą w trudnych czasach

Inwestorzy na każdym dojrzałym rynku opierają się na danych. Zanim trader kupi lub sprzeda akcje bądź inne instrumenty finansowe analizuje dane historyczne i wykresy. Na rynku nieruchomości dostęp do danych jest utrudniony. Możesz analizować bieżące ogłoszenia na portalach, ale ciężko jest opierać analizę na podstawie rozproszonych, nieustandardyzowanych i często niespójnych danych. Dlatego nasze algorytmy agregują duże zbiory danych, oczyszczają je i usuwają duplikaty – na tej podstawie jesteśmy w stanie zaoferować analizy bieżącej sytuacji rynkowej oraz porównania do danych historycznych do kilku lat wstecz. Możesz korzystać z naszych algorytmów i naszej bazy danych tak jak chcesz. Dostarczamy usługę automatycznej wyceny nieruchomości, szacowania cen najmu, zaawansowane analizy rynku nieruchomości poprzez API oraz przygotowujemy zbiory danych dopasowane do potrzeb klienta. Skontaktuj się z nami i powiedz czego potrzebujesz, a my przygotujemy indywidualną, dopasowaną do Twoich potrzeb ofertę.

Zostaw komentarz