Po czerwcowym spadku ofertowych cen mieszkań, w lipcu nastąpiło minimalne odbicie. Z raportu Expandera i Rentier.io wynika, że pomimo niewielkiego wzrostu w lipcu, wciąż w 11 z 17 badanych miast przeciętne ceny były niższe niż w maju. Zmiany w większości miast są jednak minimalne. Wyjątkiem jest jedynie Częstochowa, gdzie pomimo lipcowego wzrostu, przeciętna cena jest o 7% niższa niż w maju. Z kolei dane na temat cen transakcyjnych opublikował NBP. Wynika z nich, że w II kw. 2022 r. ceny wciąż rosły. Na rynku kredytów hipotecznych popyt coraz bardziej spada. Według BIK w lipcu złożono najmniej wniosków kredytowych odkąd zbierane są takie dane. Największym wydarzeniem lipca był natomiast start tzw. ustawowych wakacji kredytowych, które uchroniły wielu kredytobiorców przed kłopotami finansowymi i koniecznością sprzedaży mieszkania.

Ceny ofertowe są stabilne

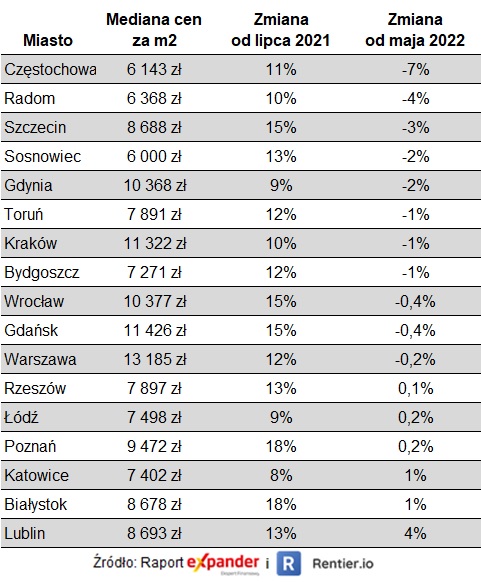

W lipcu najmocniej wzrosły ceny w Sosnowcu (4,8% m/m), Gdańsku (3,9%m/m) i Częstochowie (3,4% m/m). To dokładnie te same miasta, w których w czerwcu obserwowaliśmy największe spadki. W żadnym z nich ceny nie powróciły jednak do poziomu z maja. Patrząc na dane ze wszystkich 17 badanych miast sytuację należy określić jako stabilizację. Nie licząc Częstochowy zmiany są bowiem niewielkie. Stabilna jest też liczba wystawianych ogłoszeń. W lipcu opublikowano 34 tysiące unikalnych internetowych ogłoszeń sprzedaży. Dla porównania w czerwcu było ich 36 tysięcy, a w maju 32 tysiące.

Ofertowe ceny mieszkań w lipcu 2022 r.

NBP opublikował dane o cenach transakcyjnych w II kw. 2022 r.

Przy okazji warto odnieść się do opublikowanych właśnie danych NBP na temat cen transakcyjnych w II kw. 2022 r. Wynika z nich, że na rynku wtórnym ceny wzrosły we wszystkich 17 analizowanych miastach. Rekordzistami są Zielona Góra i Białystok, gdzie ceny wzrosły o 9% w porównaniu do I kwartału 2022 r. Jeśli chodzi o nowe mieszkania, to wzrosty odnotowano w 12 z 17 miast, a w pięciu ceny spadły. Zdecydowanie w oczy rzuca się Szczecin, gdzie średnia cena w ciągu kwartału wzrosła aż o 12%.

Transakcyjne ceny mieszkań w II kw. 2022 r. wg. NBP

W II kwartale ceny wciąż rosły

Dane NBP pokazują obraz zbieżny z tym co wynika z naszych raportów. W poprzednich miesiącach informowaliśmy, że kwiecień i maj wciąż przynosiły przewagę wzrostów, a dopiero czerwiec pokazał spadek w 11 z 17 badanych przez nas miast. Uśredniając dane dla całego II kwartału mamy więc wzrost w porównaniu do I kwartału.

Ten wzrost cen może być pozorny

Patrząc na średnie ceny transakcyjne należy jednak uwzględnić, że w tym okresie znacząco spadła sprzedaż mieszkań. Deweloperzy notowani na GPW w II kwartale sprzedali o 16% mniej mieszkań niż w I kwartale i aż o 41% mniej niż przed rokiem. Częściowo wzrost cen transakcyjnych może więc wynikać z tego, że zakupów dokonywały głównie osoby o bardzo wysokich dochodach, które kupują mieszkania w dobrej lokalizacji i stanie technicznym, a więc o wyższej cenie za m2. Z kolei nabywcy o przeciętnych dochodach często nie byli w stanie uzyskać kredytu i musieli zrezygnować z zakupu. Taka zmiana struktury sprzedaży (spadek udziału tańszych mieszkań) zapewne przełożyła się na wzrost średniej ceny.

Warto też dodać, że cen ofertowych i transakcyjnych z raportu nie należy porównywać jeden do jednego ze względu na czas potrzebny na finalizację transakcji. Między wystawieniem ogłoszenia a aktem notarialnym może minąć nawet kilka miesięcy, zwłaszcza w przypadku zakupu na kredyt. Ceny transakcyjne w II kw. 2022 r. mogą częściowo być wynikiem zakupu mieszkań, które pojawiły się w ofercie jeszcze w I kw. 2022 r.

Kredytów udzielono najmniej odkąd są publikowane takie dane

Niestety wiele wskazuje na to, że sprzedaż mieszkań nadal będzie spadała. Najnowsze dane BIK pokazują, że w lipcu o kredyt hipoteczny zawnioskowało tylko 14 tysięcy osób. To aż o 67% mniej niż przed rokiem i najmniej odkąd BIK gromadzi takie dane, czyli od stycznia 2007 r. Co ciekawe średnia kwota wnioskowanego kredytu wyniosła niecałe 340 tys. zł, a więc była tylko minimalnie (o 1,7%) niższa niż przed rokiem.

Ustawowe wakacje kredytowe zapobiegły gwałtownemu spadkowi cen

Pomimo takiego załamania sprzedaży kredytów hipotecznych i ogromnego wzrostu rat spłacanych już kredytów ceny mieszkań pozostają stabilne, a biorąc pod uwagę cały II kwartał, nawet nieznacznie wzrosły. Taka sytuacja byłaby niemożliwa bez wprowadzenia ustawowych wakacji kredytowych. Bez nich z dużo większym prawdopodobieństwem obserwowalibyśmy paniczną wyprzedaż mieszkań przez osoby, które nie byłyby w stanie udźwignąć rat. W niektórych przepadkach raty są bowiem ponad 2-krotnie wyższe niż we wrześniu 2021 r. Taka wyprzedaż w połączeniu z bardzo niskim popytem z pewnością spowodowałby znaczący spadek cen.

Tymczasem liczba ogłoszeń o sprzedaży mieszkań i cen są stabilne. Obserwujemy oczywiście przypadki, kiedy ktoś chce sprzedaż mieszkanie, ale nie może znaleźć kupca za oczekiwaną cenę. Wakacje kredytowe powodują, że takie osoby mogą czekać. Nie muszą rozpaczliwie obniżać ceny, ponieważ w tym roku muszą zapłacić już tylko jedną ratę, a w przyszłym 8 rat zamiast 12-tu.

Najbliższe miesiące niewątpliwie będą kluczowe pod kątem wyznaczenia dalszego kierunku rynku mieszkaniowego. Warto bowiem pamiętać, że nie wszyscy kredytobiorcy mogą skorzystać z ustawowych wakacji kredytowych. Dotyczy to tylko kredytów zaciągniętych na własne cele mieszkaniowe. Część kredytobiorców jest więc zmuszona do korzystania z wakacji kredytowych oferowanych przez banki. Takie wakacje trwają jednak krócej (zwykle 3-6 miesięcy) i powodują, że rata po wakacjach staje się jeszcze wyższa. Gdy takie wakacje się skończą, to może pojawić się wysyp ogłoszeń sprzedaży w atrakcyjnej cenie. Czy tak będzie – okaże się za kilka miesięcy.

Dostęp do danych przewagą w trudnych czasach

Inwestorzy na każdym dojrzałym rynku opierają się na danych. Zanim trader kupi lub sprzeda akcje bądź inne instrumenty finansowe analizuje dane historyczne i wykresy. Na rynku nieruchomości dostęp do danych jest utrudniony. Możesz analizować bieżące ogłoszenia na portalach, ale ciężko jest opierać analizę na podstawie rozproszonych, nieustandardyzowanych i często niespójnych danych. Dlatego nasze algorytmy agregują duże zbiory danych, oczyszczają je i usuwają duplikaty – na tej podstawie jesteśmy w stanie zaoferować analizy bieżącej sytuacji rynkowej oraz porównania do danych historycznych do kilku lat wstecz. Możesz korzystać z naszych algorytmów i naszej bazy danych tak jak chcesz. Dostarczamy usługę automatycznej wyceny nieruchomości, szacowania cen najmu, zaawansowane analizy rynku nieruchomości poprzez API oraz przygotowujemy zbiory danych dopasowane do potrzeb klienta. Skontaktuj się z nami i powiedz czego potrzebujesz, a my przygotujemy indywidualną, dopasowaną do Twoich potrzeb ofertę.